¿Se pregunta cómo jubilarse anticipadamente? A mucha gente le gustaría escapar lo antes posible de la carrera de ratas. Sin embargo, a veces nos detenemos a pensar ue si bien la planificación de la jubilación ya es bastante complicada cuando se planea trabajar hasta la plena edad de jubilación, imaginamos que podría ser más difícil si quisiéramos dejar de trabajar años (o incluso décadas) antes.

¿Se puede hacer?

La respuesta es SÍ acompañada de uno o más ‘peros’.

Pero, a menos que seas rico, o independiente financieramente (y pocas personas lo son), necesitarás trabajo y disciplina. Aquí algunos pasos que se pueden seguir.

Ahora veamos nuestra vida en una línea recta en la que hay una meta en cierto punto, esa meta es la jubilación, y si alguien se jubila anticipadamente, tiene menos tiempo para ahorrar y más tiempo para dedicarlo a la jubilación, así que –si ese es su plan–trate de hacer un presupuesto inteligente y maximizar sus cuentas de jubilación, o sea, ahorrar tanto dinero como sea posible para llegar a esa meta y vivir sin preocuparse del ingreso .

Para muchas personas, consultar a un asesor financiero puede ayudarles.

Paso 1: Calcule sus gastos mensuales de jubilación

Si desea jubilarse anticipadamente, el primer paso es estimar cuánto dinero gastará cada mes una vez que se jubile. Comience sumando los gastos de cosas que no puede evitar, como vivienda, comida, ropa, servicios públicos, transporte, seguros y atención médica.

Lo ideal es que en algunos rubros haga consideraciones porcentuales. Por ejemplo, en atención médica. Y si tiene una casa, también debe pensar en las reparaciones mensuales (La casa también envejece y necesitará atención).

También es ideal que no llegue con deudas a la jubilación. Algunas deudas están ligadas a seguros de vida (y otros tipos de seguros) y estos tienden a ser más caros según la edad del asegurado aumenta.

Sin embargo, si planea pagar estas deudas en la etapa de retiro, debe considerar algún tipo de ingreso pasivo para cubrir las deudas y –sería muy conveniente– una consolidación de dichas deudas que le permita ahorrar tanto intereses como pago de seguros y gastos bancarios. Lo ideal es que llegues a la jubilación libre de deudas. Sin hipoteca, ni saldo de tarjeta de crédito, ni facturas médicas pendientes, ni préstamos estudiantiles ni otras deudas.

Tenga en cuenta que su presupuesto va a estar continuamente cambiando a medida que llegue a diferentes fases de su vida en retiro y debe revisarlo al menos cada año (no importa la época del año, eso usted lo decide no necesariamente el periodo fiscal).

Este presupuesto es el que determinará su estilo de vida y debe ser lo más realista posible. Será su línea base o punto de partida desde el cual hará sus cuentas cada cierto tiempo.

Paso 2: Calcule cuánto necesita para jubilarse

Una vez que tienes la estimación base de sus gastos mensuales, el siguiente paso es calcular cuánto dinero necesitas ahorrar.

Y, en este punto surge una de las cuestiones más difíciles de responder: ?¿Para cuánto tiempo debo ahorrar? ?¿Cuánto viviré? Simplemente, no lo sabes. Lo siguiente es: ¿Cuánto tiempo debo ahorrar y qué cantidad debo ahorrar?

Hay algunos que recomiendan ahorrar un porcentaje de los ingresos, sin embargo, échale un vistazo al Paso 1 del que hablamos anteriormente. Usted necesita ahorrar lo que ha calculado en el paso anterior por doce por los años que supone que vivirá jubilado.

{kind=link}

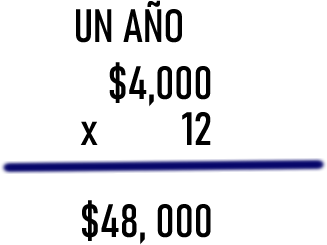

Suponga que sus gastos mensuales serán de $4,000 entonces si los multiplica por doce meses que tiene un año, usted debe ahorrar $48, 000 dólares para sobrevivir un año.

Finalmente multiplique esa cantidad por los años que vivirá después de la fecha de retiro. Si se retira a los 60 años y vive 40 años más, necesitará cerca de 2 millones de dólares (siguiendo los datos de este ejemplo, $1, 920,000)

Así que si tienes 20 años y quieres jubilarte a los 60, tendrías 40 años para ahorrar 2 millones.

Un enfoque es dividir esa cantidad entre los años que trabajaras para ahorrarlos. Si tomamos los datos del ejemplo, esto es: 2 Millones de dólares entre 40 años , necesitarías ahorrar 50 mil dólares al año, unos 4 mil dólares al mes, todos los meses mientras tengas ingresos.

En este punto es donde te regresas y vuelves a calcular el gasto mensual al que llegaste en el Paso 1.

Para ver qué tan cerca está de su objetivo de jubilación, reste sus ahorros actuales de su número objetivo.

Ya sea que tengas o no ahorrado, este Paso 2 te lleva a la siguiente cuestión: ¿Qué estás haciendo hoy para generar más ingresos o gastar menos? Cualquier cosa que cubra estos dos puntos, tu Yo del futuro te lo agradecerá.

Paso 3: ajuste su presupuesto actual

En este punto es muy importante la disciplina y los buenos hábitos, porque no solamente tendrás que compensar el déficit que aún te falta para llegar a la meta de jubilación, sino que tendrás que valorar qué tan bien estás de salud y que, la falta de esto, no drene tu presupuesto futuro (sin olvidar mencionar que la casa en la que vives, también envejece).

.

Tienes tres opciones aquí:

- Gastar menos

- Ganar más

- Haz ambos

Recuerda, cuanto más ganes y menos gastes, antes podrás dejar tu horario laboral y comenzar a disfrutar de la jubilación. Debe crear un presupuesto para saber adónde va su dinero y dónde puede recortar. Hay muchas aplicaciones de elaboración de presupuestos que facilitan el proceso.

Paso 4: Maximice sus cuentas de jubilación

Independientemente de cuándo planee jubilarse, es aconsejable comenzar temprano y, además de ahorrar con frecuencia, invertir. Las cuentas de jubilación, como las cuentas de jubilación individuales (IRA) y los 401(k), son una excelente manera de hacerlo.

Mientras todavía esté trabajando, haga todo lo que pueda para maximizar sus cuentas de jubilación . Una IRA tradicional le permite contribuir a su jubilación, las ganancias crecen libres de impuestos y obtiene una deducción de impuestos en el año fiscal en el que contribuye; sin embargo, cuando el dinero se retira durante la jubilación, se le aplica el impuesto sobre la renta correspondiente al año del retiro.

Por el contrario, una Roth IRA permite que ciertas distribuciones o retiros se realicen libres de impuestos, y sus ganancias crecen libres de impuestos; sin embargo, las Roth IRA no ofrecen una deducción de impuestos en los años en que se financian.

Paso 5: trabaje con un asesor financiero

Si quieres jubilarte anticipadamente, tienes dos grandes retos:

- Tienes menos tiempo para ahorrar para la jubilación.

- Tienes más tiempo para gastar durante la jubilación.

A menos que sea un inversionista o conozca de finanzas, es una buena idea trabajar regularmente con un asesor financiero. Un asesor puede ayudarle a desarrollar una estrategia de inversión para que le resulte más fácil alcanzar sus objetivos de jubilación.

También pueden mostrarle exactamente cuánto necesita invertir cada mes para alcanzar su objetivo dentro de una determinada cantidad de años.

Una vez que se jubile, su asesor puede ayudarle a administrar sus flujos de ingresos para asegurarse de que el dinero dure. Los flujos de ingresos pueden incluir ingresos por dividendos, anualidades, distribuciones mínimas requeridas, Seguridad Social, planes de beneficios definidos e inversiones inmobiliarias.

Así que, resumiendo, para avanzar hacia una jubilación anticipada, debes calcular tus gastos mensuales para la etapa de la jubilación, determinar tus ahorros objetivo y luego ahorrar e invertir para que esto suceda. La jubilación anticipada puede ser posible, pero requiere una planificación y una toma de decisiones cuidadosas.