{kind=link}

En esta publicación le brindamos información para que tenga una idea de cuánto pagará por un seguro de vida según su edad, sexo, salud y más.

Si está buscando un seguro de vida, hay docenas de compañías, plazos y montos de cobertura para elegir, sin duda, el precio influirá en su decisión. Para obtener una instantánea de esos precios, comparamos las tarifas promedio de seguro de vida para hombres y mujeres en diferentes edades y niveles de salud, en múltiples opciones de cobertura.

¿Cuánto cuesta el seguro de vida?

El costo promedio del seguro de vida es de $26 al mes. Este precio se basa en datos obtenidos en policygenius.com para una persona de 40 años que compra una póliza de vida a término de $500,000 por 20 años, que es la duración del plazo y el monto vendido más comunes. Sin embargo, debe tomar en consideración que las tarifas de los seguros de vida pueden variar drásticamente entre los solicitantes, las aseguradoras y los tipos de pólizas.

¿Cómo se determinan las tarifas de los seguros de vida?

Las primas de los seguros de vida se basan principalmente en la esperanza de vida. En general, cuanto más joven y saludable sea, más baratas serán sus primas.

Las aseguradoras suelen clasificar a los solicitantes utilizando términos como súper preferido, preferido y estándar , siendo «súper preferido» la categoría más saludable. Luego, las aseguradoras calculan las primas en función de su clase de riesgo.

Cada aseguradora tiene su propio proceso de evaluación, conocido como ‘suscripción de seguros de vida’ , y sopesa los factores de manera diferente. Por eso es una buena idea comparar las cotizaciones de varias aseguradoras.

Estos son los principales factores que las aseguradoras evalúan al establecer su tarifa:

- Su edad. Generalmente, los jóvenes pagan menos por un seguro de vida. Esto se debe a que a medida que envejece, su esperanza de vida disminuye y la probabilidad de que su aseguradora tenga que pagar su póliza aumenta. Por eso es aconsejable comprar un seguro de vida lo antes posible; cuanto más espere, más aumentarán sus tarifas basándose únicamente en la edad.

- Tu género. Debido a que las mujeres tienen una mayor esperanza de vida, las mujeres casi siempre pagarán menos que los hombres de la misma edad y salud. La esperanza de vida en EE. UU. es de 79,9 años para las mujeres y de 74,2 años para los hombres, según los últimos datos de los Centros para el Control y la Prevención de Enfermedades.

- Su condición de fumador. Dado que los fumadores corren un mayor riesgo de desarrollar problemas de salud como enfermedades respiratorias, el seguro de vida para fumadores tiende a ser más caro.

- Tu salud. Esto incluye cualquier condición preexistente, así como su presión arterial y niveles de colesterol. Las aseguradoras también observarán su altura y peso.

- Su historial médico familiar. Su aseguradora puede preguntarle si tiene antecedentes familiares de problemas de salud graves, como enfermedades cardíacas, cáncer o diabetes.

- Su historial de manejo. Si tiene DUI, DWI e infracciones de tránsito importantes en su registro, su aseguradora podría considerarlo un solicitante de seguro de vida de alto riesgo y cobrar tarifas más altas.

- Su ocupación y estilo de vida. Si tiene un trabajo peligroso o de alto riesgo, como un oficial de policía que trabaja en el escuadrón antibombas o un piloto de carreras, puede esperar pagar más que alguien con un trabajo de oficina. De manera similar, si participa en actividades riesgosas como paracaidismo, es posible que se le cobre una prima más alta.

El tipo de seguro de vida que elija también afecta el costo promedio del seguro de vida:

- El seguro de vida a término es el menos costoso porque dura un número determinado de años y simplemente ofrece cobertura sin generar valor en efectivo.

- El seguro de vida permanente generalmente dura toda la vida e incluye un componente de valor en efectivo que le permite pedir prestado contra su póliza o retirar fondos más adelante en la vida. Debido al valor en efectivo y al período de cobertura potencialmente más largo, pagará mucho más por las pólizas permanentes que por las pólizas de vida a término.

Agregar cláusulas adicionales (también conocidos como raiders) a la póliza de seguro de vida aumentará su prima. Por ejemplo, un rider que tenga un beneficio de $10,000 podría aumentar el costo anual por un monto entre $50 y $75 adicionales.

¿Qué es lo que no afectará la prima de su póliza de seguro de vida?

Estos factores no tienen efecto en la tarifa que se le ofrece:

- Su etnia, raza y orientación sexual. Si bien las aseguradoras evalúan su edad y género, no pueden discriminar en función de estos elementos de diversidad.

- Su puntaje de crédito. Aunque su puntaje crediticio no afectará la prima de su seguro de vida, puede esperar que su aseguradora revise su historial crediticio de los últimos siete años. Si tiene una bancarrota en su registro, es posible que se considere que tiene un mayor riesgo de mortalidad, lo que puede afectar las primas.

- Tu estado civil. A diferencia de muchas compañías de seguros de automóviles, las aseguradoras de vida no tienen tarifas diferentes para los solicitantes casados.

- El número de pólizas de seguro de vida que tiene. Solo sepa que necesita justificar la compra de grandes cantidades de cobertura en múltiples pólizas.

- El número de beneficiarios que usted nombre. Ya sea que tenga un beneficiario de seguro de vida o cinco, esto no afectará su tarifa.

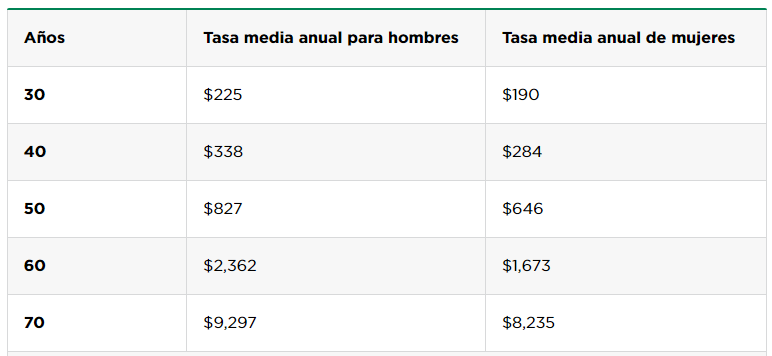

Costo promedio del seguro de vida a término por edad

Estas tarifas anuales de seguro de vida se basan en una póliza de seguro de vida a término con un beneficio de $500,000 a un término de 20 años para solicitantes súper preferidos

Se promediaron las tres tasas más bajas para cada edad y clase de riesgo.

Válido a partir del 22 de agosto de 2022.

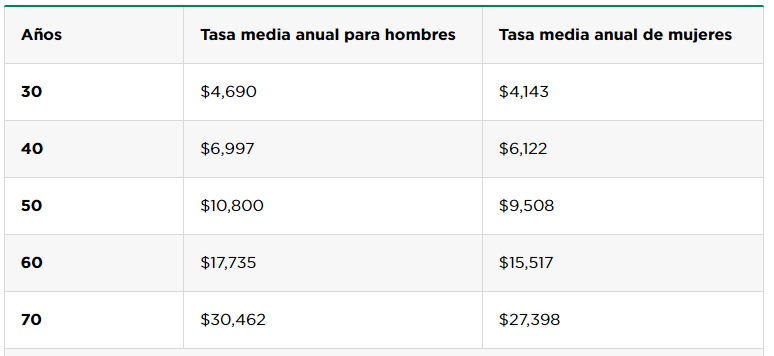

Costo promedio del seguro de Vida Entera por edad

Estas tarifas anuales de seguro de vida se basan en una póliza con un beneficio de $500,000 para solicitantes súper preferidos.

Se promediaron las tres tasas más bajas para cada edad y clase de riesgo.

Válido a partir del 19 de agosto de 2022.

Costo del seguro de vida sin examen médico

Si desea omitir el examen médico del seguro de vida , esto es lo que puede esperar pagar anualmente por una póliza de vida a término, sin examen médico, un beneficio de $500,000, a un término de 20 años.

Costo promedio del seguro de vida a término por salud

Estas tarifas anuales de seguro de vida se basan en una póliza de vida a término con un beneficio de $500,000 a un término de 20 años.

Válido a partir del 22 de agosto de 2022.

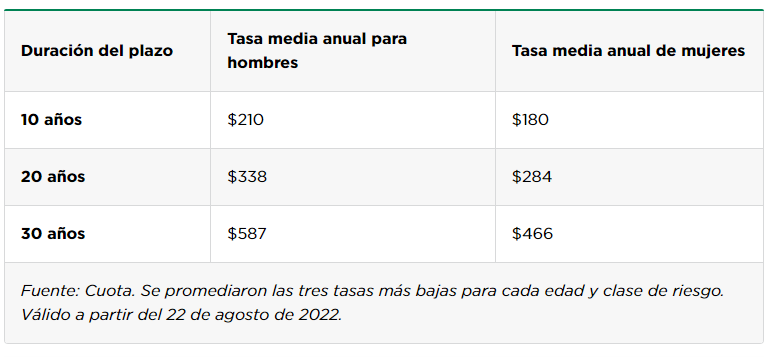

Costo medio del seguro de vida por duración del plazo

Estas tarifas anuales de seguro de vida se basan en una póliza de vida a término de $500,000 para un solicitante de 40 años en la clase súper preferida.

Válido a partir del 22 de agosto de 2022.

Fuentes y referencias

- Centros para el Control y la Prevención de Enfermedades . Mortalidad en los Estados Unidos, 2020 . Consultado el 6 de septiembre de 2022.